こんにちは。つててです。

さて今回は、FIREに向けての第2回として、FIREのために絶対に必要であると考えている、FIREシミュレーションを行いたいと思います。

FIREに向けて第1回の支出棚卸が前提となるので、まずはそちらをご覧ください。

さて、FIREシミュレーションについてですが、様々なサイトで類似したものが公開されています。しかし、実際に見てみると、なかなか自分が必要としているものは見当たりませんでした。

例えば、年間支出額一つとっても、健康保険料が40歳~64歳で増加しますし、インフレもします。純粋に金融資産と利回りだけ入れたらシミュレーション完了、と言えるようなものではありません。

加えて言うと、暴落が起こった場合どうなるのか、というのも加味しておきたいところです。

というわけで、自分なりにグーグルスプレッドシートでシミュレーションツールを作成してみました。

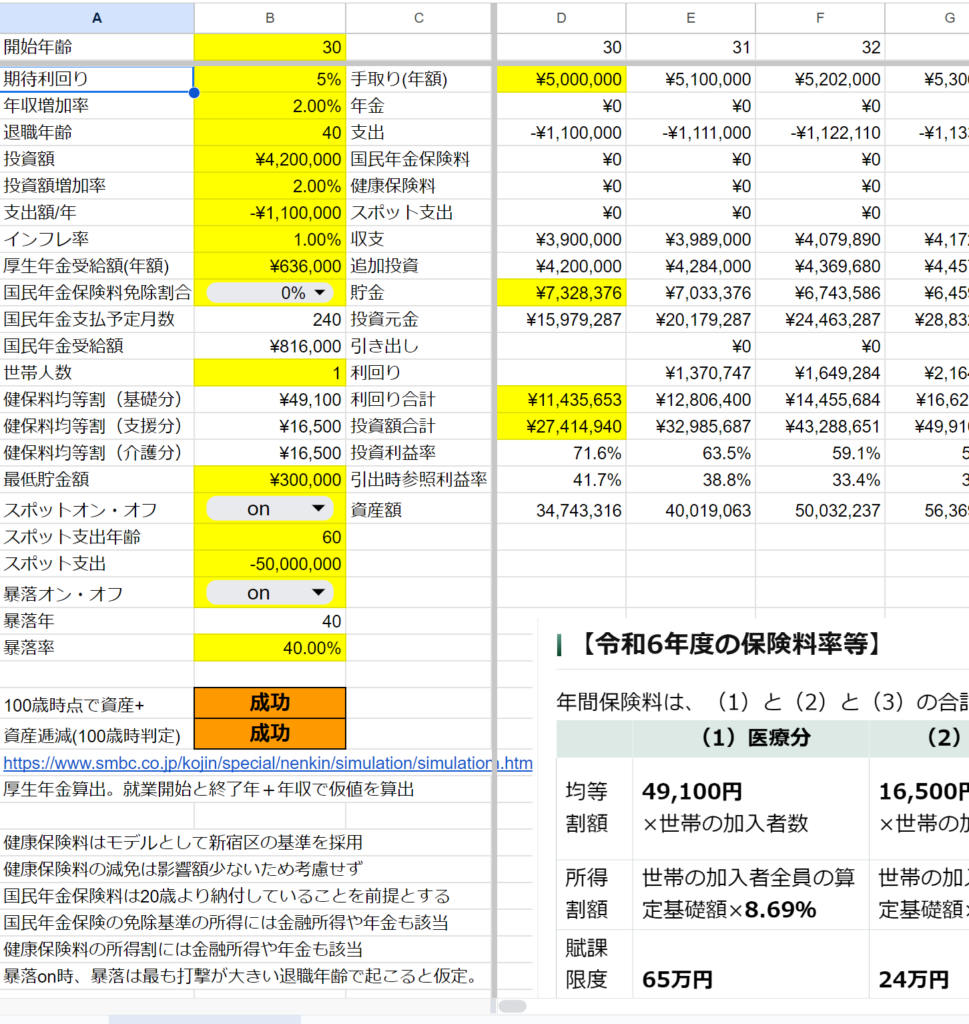

こちらになります。

項目や使い方を説明したいと思います。

このような形になっています。黄色の部分を更新していくと、自動でシミュレーションが行われ、右の表のデータが変わります。オレンジ色のセルで、FIREが成功したかどうか、確認することができます。

基本的には、書いてある通り入れていってもらえれば大丈夫なので、補足が必要な項目について書いていきます。

投資額と投資額増加率:初期の予定投資額と、2年目以降の投資額になります。2年目以降同額を投資するのであれば、投資額増加率は0%で大丈夫です。

支出額とインフレ率:支出額は、前回のFIREに向けて第1回を参考に、年間支出額を算出してみてください。注意点としては、国民年金保険料と健康保険料は、このシミュレーションツールでは別枠になっているので、通常の支出額+住民税の支出額となります。インフレ率は、日本で今後見込まれるインフレ率ですね。インフレが進むほど、年間の支出額は増加します。おおむね1~2%で置いておけばいいかと思います。

厚生年金受給額:シミュレーションツールにも貼付していますが、こちらの三井住友銀行の厚生年金シミュレーションにて、算出することができます。

国民年金保険料免除割合:普通のサラリーマンの場合、皆さんの国民年金保険料は会社が払ってくれています。退職した場合、この保険料を支払う必要があるわけですが、所得が一定以下の場合、一部免除を受けることができます。

自分の場合は4分の1免除か、半額免除を受けられそうですが、セーフティに免除無し(=全額支払い)にてシミュレーションしています。

世帯人数:基本的に独身を想定して作成しているシミュレーションツールですが、世帯人数が変わると健康保険料も変化するので、この項目を設けています。

最低貯金額:いわゆる生活防衛資金といわれるものです。この金額以下にならないように、追加投資の金額が調整されます。(例:最低貯金額30万円の状態で、35万円の貯金状態であれば、その年の所得-支出+5万円までしか追加投資できない)

スポット項目:スポット的に高額支出が予定される場合の項目。スポット支出がないのであればプルダウンをoffにしてください。スポット支出を予定している場合は、年齢と金額を入力してプルダウンをonにしてください。

暴落項目:暴落をシミュレーションに織り込むかどうかになります。織り込む場合はプルダウンをonにして、暴落率を入力してください。肝心のいつ暴落するのか、という点ですが、基本的にFIREを目指すうえで、最も痛いのは退職年での暴落です。FIREにおいては、退職後も資産が増加していくようにすることが大事なので、投資総額がもっとも少ない退職直後が最も危険です。そのため、このシミュレーションツールでは、退職年に暴落が起きると想定しています。暴落率ですが、リーマンショックがおおむね40%~50%のため、そのあたりを入力すればいいかと思います。

今回、私がこのシミュレーションを使用してみたところ、利回り5%で、40歳での退職でも、暴落や5000万円のスポット支出を踏まえたうえでFIREに成功するという判断になりました。

皆さんも是非、シミュレーションをやってみてください。

ではまた。

コメント