こんにちは。つててです。

私は20代で先進国株のインデックスファンドへの投資により3500万円の資産を形成しました。今回は、私が投資信託で投資するうえで、基本的な方針となったドルコスト平均法と複利効果と分散投資について、改めて説明したいと思います。

- ドルコスト平均法の概要

ドルコスト平均法とは、ドルと付いていますが、ドルでも円でもどんな通貨でも適用できます。その考え方は、定期的に一定金額を投資する、というものです。

「定期的」が示す期間に決まりはありません。例えば、週に1回でも月に1回でも年に4回でもドルコスト平均法です。

この投資手法の大前提は、いわゆる投資初心者は、現在の相場が高いのか低いのか判断が難しい、という考えが背景にあります。例えば、年に1回120万円を投資信託に投資する人は、その瞬間の相場が高いと、大きな損を被る可能性があります。

一方で、月に1回10万円を投資し、年間120万円を投資する人は、一括投資の人と比べ、瞬間瞬間の相場の影響を受けにくいのです。高い相場の時にも買うことになりますが、高い相場で買う金額が少なく、安い相場の時にも買うことができるため、相対的に相場に左右されずに済みます。

一方で、ドルコスト平均法の投資は、長期投資や安定的なリターンを望む場合に採用できる方式です。瞬間的なハイリターンを狙うのであれば、ドルコスト平均法を採用せず、安い相場・高い相場を見定めて売買するのが一番リターンを見込めるのは間違いありません。とはいえ、本ブログは長期での投資を前提としていますので、長期投資を前提に話を勧めたいと思います。

私の場合、学生時代~社会に出て数年間は月々5万円程度を先進国株インデックスファンドに投資し続けました。ここ2年ほどは週8万円程をS&P500とオルカンに投資しています。

- 複利効果とその威力

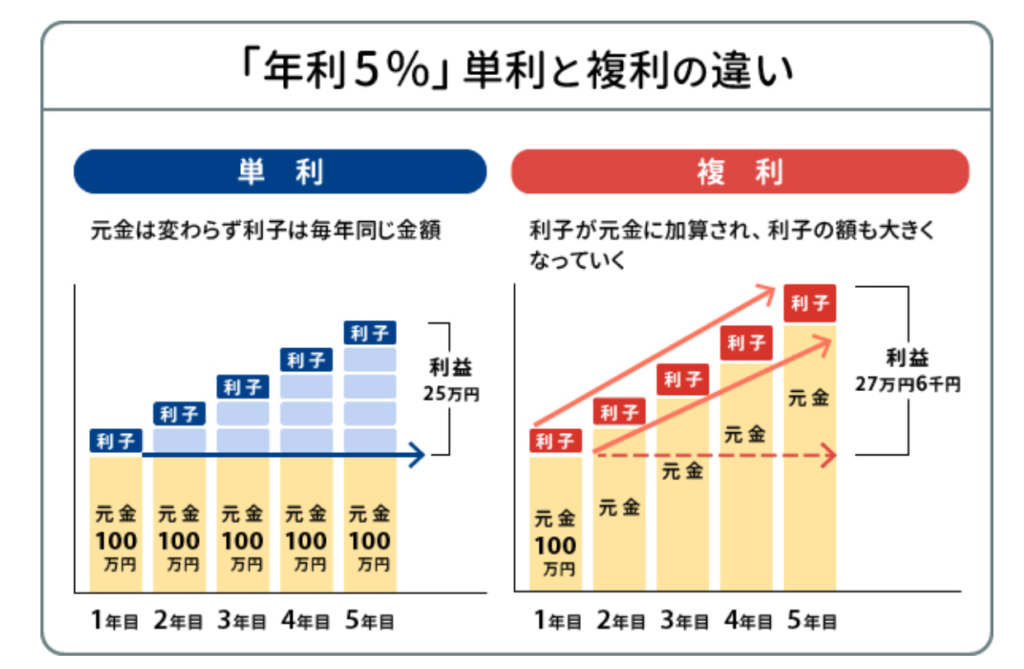

複利効果とは、利益に対してさらに利益が発生する現象です。これは投資信託による長期投資において、もっとも重要な要素となります。

例えば:初期投資額100万円、年利5%で10年間運用した場合、下記のようになります。

- 単利:100万円 + (100万円 × 5% × 10年) = 150万円

- 複利:100万円 × (1 + 5%)^10 = 約162.9万円

単利運用と違い、複利運用の場合、期間が長くなれば長くなるほど利益が大きくなり、時間の利益を受けることができます。

複利とは?複利の効果や計算式、有効な活用法をわかりやすく解説 三菱UFJ銀行

上記のように、利子が発生するのは単利も複利も同じなのですが、『利子の利子』が付く分、複利の方が有利ということですね。

ここで重要な点を説明します。

純粋に複利効果だけを考えると、一括で最大額を投資したほうが効率が良くなります。

下記は非常に極端な例ですが…。

- 一括投資:100万円一括投資して10年間運用 → 約162.9万円

- 分割投資:10万円を10年間毎年投資 → 約132.1万円

つまり、複利とは、投資額に対する『利子の利子』を得ようとするものです。そうすると、早い時期に全額投資する方が、早い段階で大きな利子を得られるようになり、『利子の利子』も大きなものになります。

- ドルコスト平均法と複利効果の関係

上記の通り、複利効果を最大化するのであれば、ドルコスト平均法は必ずしも効率がいいわけではありません。しかし現実の市場では、一括投資には時期のリスクがあります。市場が安い時に一括投資できればいいですが、高値掴みをしてしまうと、長期的に損をするリスクもあります。

また、一括投資の場合、高値掴みをしてしまうと損の金額も大きく、心理的なストレスも大きいものとなります。これがドルコスト平均法の場合、高値掴みした時の損の金額が小さく、相場が下がった時に追加購入することができるため、心理的なストレスが少なく済みます。

この心理的ストレスとはかなり重要です。実は、長期の投資信託において、投資信託の保有期間の平均は3年未満です。それだけ多くの人が長期間保有することができません。

『投資信託の保有期間が長期化しつつある。2024年3月末時点で、ファンドを購入してから解約せずに継続保有している人の保有期間は全ファンドの平均で2.9年となり、10年前に比べて1年近く延びた。』

投資信託の保有期間、長期化傾向が定着 -日本経済新聞

恐らく、最近投資を始めた人だと、下落局面もほとんど経験しておらず、暴落を全く経験していない人もいるかと思います。

しかし、実際には暴落が起こると、ニュースやら周囲の人からやら、『まだ投資してるの?』『もう株価上がらないよ』『早く投資はやめろ』『もう株価は下がるだけ』というような情報ばかりが入ってきます。

そうした時、あなたが投資を続けるためには、心理的ストレスを可能な限り少なくすることがとっても大事です。

かくいう私も、コロナで暴落した時、投資を引き上げることこそしませんでしたが、追加投資は少し躊躇しました。コロナという、明らかに瞬間的な伝染病ですらそうでした。私の場合、元本を割ることもなかったので、相当続けやすい状況だったにもかかわらず、そう感じたのです。

リーマンショックのような暴落が来たら、投資をやめる人は相当いるでしょう。

整理すると、ドルコスト平均法は、複利効果の面では最大効率ではないものの、下記の利点があります

- 市場タイミングのリスクを軽減

- 心理的なストレスを減らし、長期投資を継続しやすくする

- S&P500とオルカンへの投資

現在、私はS&P500とオールカントリーインデックスへの投資傾向を強めています。

もともと、先進国株を買ったのも、よくわからず「これ買うか…。」から始まっているので、改めてFIREを目指すにあたり、S&P500をとオルカン投資に移行しました。

いわゆるオルカンの強みは全世界の株式に投資するもので、全世界株への分散投資ができるのが強みです。しかし、現代の株式市場においては、アメリカの株式が非常に大きなシェアを持っているため、より大きなリターンの見込めるアメリカの株式への投資、中でもS&P500への投資は注目を集めています…ということは皆さんご存じでしょう。

オルカンの魅力は下記となります。

- 世界中の株式市場に分散投資することで、一括投資のリスクを低減

- 新興国市場の高い成長率による複利効果の増大を期待

- FIREに向けた戦略

私の目標は30代でのFIRE達成です。そのためには長期間で安定的にリターンを得ることが大事になります。FIREするまではもちろん、FIREしてからも安定的にリターンを得ることが大事です。

ここまで上記で上げた通り、長期で資産を形成するには分散投資が重要となります。投資するタイミングの分散と投資対象の分散です。本当であれば、債券などにも分散投資する方がリスクを減らした投資となるのですが…。自分は今はリスクを取って資産形成に振っています。

ただし、投資するひとによって戦略は異なります。私は投資していませんが、新興国市場に投資する人もいるでしょう。自分に合った投資方法を選択することが重要だと思います。

ではまた。

コメント